发布日期:2024-08-04 06:31 点击次数:50

东吴证券股份有限公司孙瑜,于念念淼近期对承德露露(000848)进行计划并发布了计划证据《公司更新:激勉有用,营收谨慎股息可不雅》,本证据对承德露露给出增合手评级,现时股价为7.58元。

承德露露

投资重心

激勉有用,营收增长发扬谨慎。2023年公司以9.76%的营收增长顺利收官,其中2023Q4营收9.19亿(同比+27.54%)超预期,为历史最高单Q4营收,紧邻的2024Q1公司营收12.27亿(同比+7.53%)亦为历史高水平,春节错位情况下举座发扬谨慎,好于预期。公司2024年4月17日完成范畴性股票激勉的1,300万股股票授予,23日完成职工合手股辩论的12,999,995股股票过户,激勉靴子落地,其中解决层激费力度大,指标可达成度较高,激勉有用。展望2024年在成本和折旧承压情况下,营收窥察仍能达标匡助打消限售较大比例的首期股票。

老品仍具后劲,新品储备积极有待发扬。公司从2021年的规复性增长至2023年营收翻新高,主力均为杏仁露系列老品,“老品+北部市集”后劲合手续挖掘,北部市集经销商从2019年末的431家增至2023年末的548家,增幅26.3%,同时北部地区营收从20.59亿元增至26.76亿元(增幅30.0%)。在2019年以后绩效窥察面目等退换下,公司渠说念解决和末端开拓均有高出,2022年公司共开发高铁商店131家,学校商店322家,打造形象店7,270个,举办宴集3,977场,开发餐饮店17,483个;2023年公司共开发高铁商店212家,学校商店470家,打造形象店12,057个,举办宴集8,742场,开发餐饮店28,715个。公司新品研发参加加大,储备多个品类并运行试水投放,期待发扬。

“虽然客服说这是系统故障导致,但我还是觉得这次改革不完善,不仅通知信息错误频出,而且车主的知情权也被间接侵害了。”陈某表示。

短期成本折旧承压,下半年起有望缓解。公司主要原材料杏仁价钱23年下半年至24年上半年处于高位,2023年公司杏仁露产物毛利率同比着落3.1pct.主要系成本和销售折让影响,24Q1玄虚毛利率同比着落3.94pct,成本影响比拟径直,但下半年进入新采购季杏仁价钱已回落,跟着杏仁成本着落,马口铁价钱低位,展望能较猛经过对冲新厂折旧,咱们分析以为25年盈利回升是概况率事件。

分成比例高且可合手续性强。公司上市以来累计平平分成率为56.13%,2023年度分成率65.98%。由于市集以为公司产物老化而予以较低估值,现时股息率还是卓绝5%(2023年分成4.21亿元,现时市值80亿元)。咱们以为公司于细分行业龙头地位瓦解,杏仁露进入壁垒高,现款流优秀,跟着承德新厂诱惑已毕,本钱开支归来低位,分成可合手续性强。

盈利预测与投资评级:基于Q1和上半年营收发扬,以及全年景本和折旧节律,展望2024年营收发扬优于利润,25-26年盈利彰着改善。咱们展望2024-2026年公司营收分离为31.61/33.57/35.68亿元(2024-2025前值为29.99、32.18亿元),分离同比增长6.97%/6.22%/6.29%(2024-2025前值为7.64%、7.30%),展望归母净利润6.33/7.25/7.99亿元(2024-2025前值为6.43、6.94亿元),分离同比增长-0.74%/14.41%/10.32%(2024-2025前值为7.31%、8.55%),EPS分离为0.60/0.69/0.76元,现时市值对应PE分离为12.6x、11.1x、10.0x,督察“增合手”评级。

风险教唆:原材料价钱波动风险,折旧摊销风险,食物安全风险等。

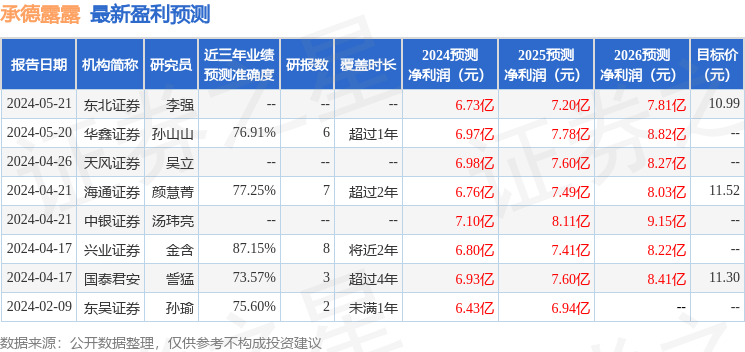

数据中心凭据近三年发布的研报数据运筹帷幄,兴业证券金含计划员团队对该股计划较为深切,近三年预测准确度均值高达87.15%,其预测2024年度包摄净利润为盈利6.8亿,凭据现价换算的预测PE为11.66。

数据中心凭据近三年发布的研报数据运筹帷幄,兴业证券金含计划员团队对该股计划较为深切,近三年预测准确度均值高达87.15%,其预测2024年度包摄净利润为盈利6.8亿,凭据现价换算的预测PE为11.66。

最新盈利预测明细如下:

该股最近90天内共有4家机构给出评级赌钱赚钱软件官方登录,买入评级4家;昔日90天内机构指标均价为10.51。